糖尿病并发症保险产品开发简介(下) |

||

| 发布时间: 2016年04月29日 | ||

|

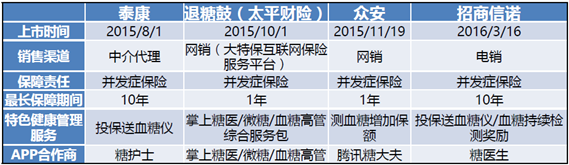

在上期中,我们介绍了糖尿病并发症保险产品的开发思路及目前市场上糖尿病管理APP的基本情况。这种“产品+服务” 形式的糖尿病并发症产品能够满足客户的实际需求,填补了市场空白,但销售情况却不理想。在此,我们将着重分析解读此类产品销售不佳的原因,并介绍我司糖尿病保险产品的开发思路。 目前市场在售的主要糖尿病并发症产品有以下几款: 糖尿病并发症保险产品的销售渠道目前主要是中介代理、网销和电销三种渠道,但目前这三种渠道的销售情况都谈不上“火爆”。通过分析,我们发现销售环节中的“信息不对称”问题或是影响糖尿病并发症保险产品销售的最大制约因素。 “信息不对称”指的是在特定的销售场景下销售人员和潜在客户对于“糖尿病并发症”这一特定医学概念的理解存在较大差距。有句俗语叫做“久病成医”,对于有购买糖尿病并发症保险潜在需求的客户,可以分为三类:一是家中有亲属患糖尿病的客户,从日常生活接触中了解到糖尿病疾病的相关知识并对糖尿病并发症的严重危害有所知晓;二是血糖指标高于正常但尚未达到糖尿病诊断标准的糖耐量异常和空腹血糖受损的客户,他们由于“一只脚已经迈进了糖尿病的大门”,所以对糖尿病的相关知识也有或多或少的了解;三是已被诊断为“糖尿病”但尚未出现糖尿病并发症的客户,这类客户由于已经处于糖尿病初期,在糖尿病被诊断时接受过医生的密集教育,对糖尿病的相关知识有所了解。以上三类客户由于各种原因获得了关于糖尿病及其并发症的相关医学知识,相比之下中介代理人则欠缺基本医学知识,介绍具体承保责任和保障范围时,难以清晰解释客户针对产品提出的“糖尿病”问题,容易引发客户对产品的不信任,从而影响销售。 为缓解“信息不对称”的问题,选择将糖尿病并发症保险产品与提供慢病管理服务的社区医生端相结合不失为一种有效的解决途径。更好地控制糖尿病、预防并发症发生是糖尿病管理APP重要的意义和价值体现,而这离不开医生的参与。通过细致考量糖尿病慢病管理中患者的实际需求,我们发现在糖尿病慢病管理中,除了药物调整建议等少数任务需由来自二级、三级专科医院的医生完成,其它如疾病知识咨询、饮食运动建议、病情阶段总结、定期检查提醒、预约门诊挂号等常规服务,并不一定由他们承担。在这种情况下,仅需要少量二级、三级专科医院的医生领导服务团队,在线上对所负责的患者进行统筹管理,为服务行为背书即可。此外,可引入基层社区医疗机构的医护人员或经过系统培训并考核合格的专业客服人员,由他们承担服务职责,如定期向患者发送个性化定制信息和提醒服务,及时回复知识和事务类咨询,筛选出需要由医生回答的重要问题等。基层社区医疗机构的医护人员完全能够担负这样的职责。 2015年国务院印发了《关于推进分级诊疗制度建设的指导意见》,提出以提高基层医疗服务能力为重点,以常见病、多发病、慢性病分级诊疗为突破口,2015年重点做好高血压、糖尿病分级诊疗试点工作。“基层首诊、双向转诊、急慢分治、上下联动”的分级诊疗模式逐步形成,基本建立了符合国情的分级诊疗制度。 (信息来源:中国政府网) 在这种分级诊疗模式下,未来糖尿病治疗及健康管理将会更多地沉淀到基层社区医疗机构,社区基层医疗机构医护人员的重要性将大幅增加,他们将全程参与本社区内糖尿病患者的治疗及健康管理服务。因此,考虑将社区基层医疗机构的医护人员纳入到糖尿病保险产品的销售服务体系中,具有几方面的优势:其一,针对糖尿病潜在客户来说,社区基层医疗机构的医护人员足以解答他们对于糖尿病并发症保险产品责任及保障范围的大部分相关医学问题,可很大程度上缓解“信息不对称”问题;其二,由于社区基层医疗机构的医护人员能够提供针对本社区的糖尿病患者的治疗及健康管理服务,将投保糖尿病并发症患者的健康管理服务委托给社区医护人员完成,可大幅提升服务效率并降低服务成本;其三,社区基层医疗机构医护人员为糖尿病患者全程提供服务,比较了解患者病情,如配合一定的健康激励措施,在促进产品销售的同时将有效降低糖尿病患者的逆选择风险。 目前,我们除积极探索糖尿病保险产品销售渠道的拓展研究外,还计划从以下两方面对现有糖尿病并发症保险产品进行升级改造: 一、 产品保障责任升级 目前的糖尿病保险产品形态主要是保障糖尿病患者未来发生严重并发症的风险,但无法满足客户日常疾病治疗管理的需求,且与客户接触频次较低。为此,我们通过积累当前糖尿病产品销售及健康管理服务的经验,更好地掌握糖尿病管理、控费的数据和经验,计划适时开发包含医疗服务的“糖尿病医疗保险”。新的糖尿病医疗保险将为客户提供包括“诊费、检查、药费、治疗“在内的相关服务,以可控的费用提供充足的医疗服务,将一款真正创新性的糖尿病保险产品。 二、 其他风险因素控制管理 糖尿病严重并发症的风险因素除了糖尿病本身外,高血压、高血脂等因素也是不能忽略的要因,只有多管齐下通过对高血糖、高血压、高血脂的综合管理,才能真正降低糖尿病并发症的发生率。因此,我们在糖尿病慢病管理服务中引入对高血压、高血脂的控制和管理,一方面能有效降低糖尿病并发症的发生率,一方面也可为高血压、高血脂保险产品开发奠定基础。 我们坚信只有通过实践的验证,发现总结糖尿病保险产品存在的问题并不断进行升级改造,才能使产品更好地满足客户需求,才能真正促进产品销售,并控制好潜在风险,从而引领行业糖尿病保险产品的发展方向。 |

||

|

|

||

| 【关闭】 | ||

| |