徐子淇

【摘 要】近年来,随着全社会风险管理意识的增强和对意外险风险保障功能重视程度的提高,原有的意外险发生率研究测算工作由于覆盖面不够宽、适用性不够强、动态调整不够及时,已不能反映实际发生率的情况,不能适应意外险市场发展的需要,行业内外对于编制意外伤害经验发生率表的需求十分强烈,形成了广泛共识。在中国银保监会的指导下,中国银行保险信息技术管理有限公司、中国精算师协会和中国保险行业协会牵头组织行业力量,在全面收集数据资料、严谨落实数据检查、指定统一数据标准、充分开展多轮调研测试、广泛征求行业意见、召开行业内外专家论证会的基础上,完成了行业内第一套意外险发生率表——《中国保险业意外伤害经验发生率表(2021)》。本文对《中国保险业意外伤害经验发生率表(2021)》的编制过程进行介绍,并对其中的意外身故、意外残疾发生率以及意外身故与残疾发生率的比较进行了分析,最后分享了2021版意外表的编制经验与未来展望。

【关键词】意外险;意外伤害经验发生率表;保险精算

意外险是一种保费低廉、保障范围灵活、保障功能较强的险种,社会需求广泛,客户数量众多。改革开放以来,意外险作为保险的重要组成部分和经济补偿机制的一个重要方面,为提升全社会利用商业保险等市场化手段应对风险的意识、增强全社会风险抵御能力作出了重要贡献。

2017年,中国保险行业协会首次开展了意外伤害发生率表的测算工作,填补了国内意外险发生率研究测算工作的空白,为促进意外险科学定价和产品创新、提高保险业风险管理能力发挥了重要作用。但近年来,随着全社会风险管理意识的增强和对意外险风险保障功能重视程度的提高,原有的意外险发生率研究测算工作由于覆盖面不够宽、适用性不够强、动态调整不够及时,已不能反映实际发生率的情况,不能适应意外险市场发展的需要,行业内外对于编制意外伤害经验发生率表的需求十分强烈,形成了广泛共识。

鉴于此,2020年1月,中国银保监会发布了《中国银保监会办公厅关于加快推进意外险改革意见》,提出了编制行业意外险发生率表的指导方针。2020年3月,中国银行保险信息技术管理有限公司、中国精算师协会和中国保险行业协会启动了意外险发生率表编制工作,以夯实意外险的定价基础,加快建立意外险费率市场化形成机制。期间,三家协会(公司)通力合作,积极组织行业力量,成立了发生率表编制小组、数据小组、职业分类标准研究小组等12个职能小组,在全面验收数据、深入开展调研、充分开展测试、广泛征求意见的基础上,扎实有序推进相关工作,历时近两年,圆满完成了意外表编制工作,并于2021年9月正式发布《中国保险业意外伤害经验发生率表(2021)》(以下简称2021版意外表)。

2021版意外表在过去意外伤害发生率测算的基础上,首次区分年龄、性别完成了意外发生率表的编制;首次区分身故、残疾责任分别编制了发生率表和发生率比例表;首次针对未成年人参保的学平险编制了发生率表和发生率比例表;首次根据不同职业等级的风险情况,编制了区分职业等级的风险系数参考表共同配套使用。

为夯实意外险数据质量,确保意外表编制质量,项目组在数据准备阶段花费了大量的时间和精力。2021版意外表编制首次实现了数据信息覆盖了人身险和财产险公司,其中人身险公司31家、财产险公司25家,共梳理了535款保险产品,梳理涉及产品要素表、保单基本信息表、理赔基本信息表、团单信息表的137个字段,涉及约53.3亿条承保数据,745.5万条理赔数据,对49项承保字段与34项理赔字段首次进行了行业标准化工作。

在清洗与补录理赔数据阶段,着力细分事故原因,结构化出险地点、时间等反映风险要素的信息。依据中国保险行业协会发布的《意外事故原因分类与编码》、ICD-10代码,对事故原因进行分类,建立人工智能模型进行自动清洗,结合人工补录,完成了50余万条意外身故、伤残理赔数据的清洗与补录。

为确保发生率能够反应当下意外风险且区分产品间发生率差异,项目组根据初步经验分析结果,确定了2021版意外表的编表数据范围。

(一)产品范围

2021版个人普通意外表编制主要基于意外险产品,选取了保险期间为一年期及以内的含有意外死亡或伤残责任的一般普通意外险个险产品、老年人专属意外险个险产品。其他类型产品,如限制特定场景、限制特定人群的意外险产品、长期产品、极短期产品、团险产品未纳入。

2021版学平少儿意外表编制主要基于学平险产品,选取了含有意外死亡或伤残责任的学生平安意外险、学生儿童意外险的个险产品。

(二)观察期

2021版意外表编制的观察期为2015年1月1日至2019年12月31日,共5个观察年度。保单范围包括:在观察期前承保、在观察期开始时有效的保单,以及在观察期内生效的保单。赔案范围包括:2015年1月1日至2019年12月31日之间出险,且在2020年6月30日前结案的赔案。

(三)年龄

在2021版个人普通意外表样本数据中,0-85岁的暴露数比较充分,85岁以上的高年龄样本量不到0.1%。因此,采用0-85岁样本作为个人普通意外身故发生率表的计算基础,并对高年龄普意身故发生率进行合理外推。

在2021版学平少儿意外表样本数据中,0-18岁的暴露数占比约为94%,其中0-3岁暴露数占比约为8%,较为充分。因此,采用0-18岁样本作为学平少儿意外身故发生率表的计算基础。

(四)保单范围

在2021版意外表编制中,对于生日、性别、生效日期缺失的保单均进行了剔除,在个人普通意外身故发生率表样本数据中,对保单性质为团单的保单进行了剔除。最终测算保单数为13.2亿。

(五)赔案范围

在2021版意外表编制的赔案范围为意外导致的身故、伤残理赔案件,剔除了拒赔、赔付额不大于0、无对应承保的赔案记录。同时,对于同一保单下的同一被保险人,如果出现多条死亡或高残记录,仅保留出险时间最晚的一条赔案,最终测算赔案数为28.3万件。

2021版意外表中共包含5张表,其中2张发生率表,分别为个人普通意外身故发生率表、学平少儿意外身故发生率表;3张系数(参考)表,分别为个人普通意外伤残系数表、学平少儿意外伤残系数表、职业等级风险系数参考表。

(一)意外身故发生率表

意外身故发生率表的编制具体步骤分为粗发生率计算、趋势调整、波动性调整、第一次修匀、高龄外推、第二次修匀、增加风险边际共7个步骤。

1.粗发生率计算

以参与编表的数据为基础,计算分年龄、分性别的0-85岁粗个人普通意外身故发生率和学平少儿意外身故发生率,得到 ,即:

,即:

其中 表示意外身故事件发生数,

表示意外身故事件发生数, 表示意外身故风险暴露数。

表示意外身故风险暴露数。

2.趋势调整

2021版意外表编制的观察期为2015年1月1日至2019年12月31日。逐年数据计算得到的粗意外发生率的平均值 反映了观察期的平均时点(2017年6月30日)的意外身故发生率数IP。从平均观察时点到意外表公布时点(2021年6月30日),根据不同性别、年龄、意外损伤原因的发生率数IP在这4年间的变化,通过趋势调整,得到

反映了观察期的平均时点(2017年6月30日)的意外身故发生率数IP。从平均观察时点到意外表公布时点(2021年6月30日),根据不同性别、年龄、意外损伤原因的发生率数IP在这4年间的变化,通过趋势调整,得到 。

。

本次趋势调整分别使用了中国保险行业趋势因子主流计算方法——算术平均法和函数估计法来计算区分年龄段、性别和事故原因的意外身故发生率趋势因子,并进行验证,两者估计得到的2015-2019年普通意外男性发生率趋势因子基本一致。

3.波动性调整

考虑到意外身故发生率的随机波动风险,依据中心极限定理,根据趋势调整后的意外身故发生率 及相应的暴露数,计算95%置信度下的分年龄分性别粗意外身故发生率置信区间。并采用置信区间的上界作为风险附加后的发生率

及相应的暴露数,计算95%置信度下的分年龄分性别粗意外身故发生率置信区间。并采用置信区间的上界作为风险附加后的发生率 ,即:

,即:

4.高龄外推

此次个人普通意外身故发生率表在85岁以上的样本量占比较少,高龄段普意身故发生率的确定主要通过外推进行,外推从70岁开始进行。目前国际上意外发生率表成表较少,可参考的外推方法论较少,在现有的意外发生率表编表报告中,高年龄段多采用简单插值外推,缺乏理论依据。结合国内保险业意外身故经验数据、人口数据的实际情况,本次通过参考人口数据中意外身故占比,测试使用了比例外推与模型外推两种方法,并通过对方法论的合理性评估、不同方法下外推发生率的对比验证、外推发生率与国外发生率表的对比验证,确定使用比例外推作为本次发生率表编制使用的外推方法,最终得到高龄外推后的发生率 。

。

比例外推方法的核心思想是:意外身故发生率=意外身故占一般身故的比例×一般身故发生率。在具有相似风险特征的人群中,因意外导致的身故占所有身故的比例具有一定的稳定性,因此可以通过意外身故占一般身故的比例与一般身故发生率得到意外身故的发生率。该方法的优势明显:一般身故具有可靠性较高的行业数据和人口数据,同时,实际数据显示保险人群意外身故占比与人口意外身故占比分年龄的曲线形态类似。该方法具有较为充分的数据基础。

5.二次数据修匀

本次意外险修匀采用了Whittaker方法[8,9],修匀结果通过了残差、拟合度、光弧度等统计量相关检验。实务操作中,个人普通意外身故发生率表在外推前对0-85岁、外推后对0-105岁的分年龄性别发生率进行了修匀;学平少儿意外身故发生率,直接对0-18岁的分年龄性别发生率进行修匀,得到修匀后发生率 。

。

6.风险边际附加

此次编制的意外表主要反映实务情况,作为定价参考。意外险产品的形态较为多样,公司间、公司内存在一定波动。根据谨慎性原则,区分产品类别(普通意外险、学平少儿险)、性别、每5岁年龄段计算公司间发生率的标准差,利用标准差与该性别、年龄段的发生率的比例来作为当前性别年龄段的风险边际调整幅度,得到最终发生率 。

。

(二)意外伤残发生率比例表

个人普通意外伤残发生率比例表的数据范围,主要基于个险产品中保险期间为一年期,且含有意外伤残责任的一般普通意外险产品及老年人专属意外险产品。

学平少儿意外伤残发生率比例表的数据范围,主要基于个险产品中保险期间为一年期、一年期及以内,且含有意外伤残责任的学生平安意外险及学生儿童意外险产品。两张表具体编制过程均为:

第1步,计算按伤残等级赔付比例加权后的伤残件数发生率。

此次意外险发生率表编制项目测算的意外残疾发生率仅覆盖按照2013年中国保险行业协会发布的《人身保险伤残评定标准》(以下简称为新残标)赔付的意外残疾责任。由于新残标中已经明确规定了281项残疾情形以及对应的人身保险伤残程度的评定等级、保险金给付比例(100%-10%)的原则和方法,因此在不区分残疾等级的情况下,计算意外伤残发生率时,使用按伤残等级赔付比例加权后的伤残件数发生率计算方法,即:

其中 为保险金给付比例,取值范围是[0.1,0.2,0.3,0.4,0.5,0.6,0.7,0.8,0.9,1.0]。例如,一个10级残疾的赔案在计算考虑赔付比例的意外伤残发生率时记为0.1件。

为保险金给付比例,取值范围是[0.1,0.2,0.3,0.4,0.5,0.6,0.7,0.8,0.9,1.0]。例如,一个10级残疾的赔案在计算考虑赔付比例的意外伤残发生率时记为0.1件。

按伤残等级赔付比例加权后的伤残件数发生率更便于与意外身故发生率进行比较分析,也更便于测算意外伤残责任的发生率成本,与实际赔付更加贴近。

第2步,基于身故发生粗率,分年龄段、性别,分别计算伤残比例。

(三)职业等级风险系数参考表

职业等级风险系数参考表的数据范围,主要基于个险产品中保险期间为一年期,且含有意外身故或伤残责任的一般普通意外险产品及老年人专属意外险产品。由于18岁以下和60岁以上的人群的职业等级分布较为单一,因此职业等级风险系数参考表年龄范围为18-60岁。

具体编制过程为:

第1步,分别计算不同职业风险等级的身故、残疾发生率粗率。

第2步,基于整体身故、残疾发生粗率,分别计算不同职业等级发生率的相对比例。

值得说明的是,此次职业等级风险系数参考表在计算之前,首先对行业职业风险等级进行了标准化。

标准化的方法主要是基于行业主要寿险公司的现行划分标准,在考虑多数公司意见的原则下进行整理汇总,并通过检视2015-2019年各职业小类实际意外身故与意外伤残发生率经验,对少部分现行风险等级与实际经验严重不符的职业进行调整。最终形成《商业保险职业分类与代码》的意外险职业风险等级映射表。项目组根据统一的意外险职业风险等级标准,计算2015-2019年1-6级职业实际意外身故和意外伤残发生率指数,考虑加权汇总及适当修匀后,确定1-6级职业风险系数。

(一)意外身故

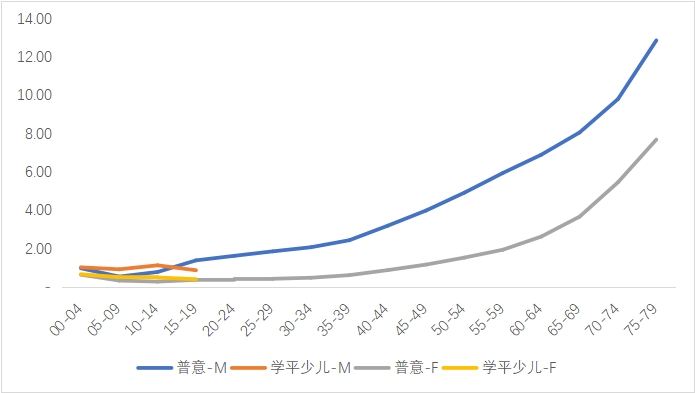

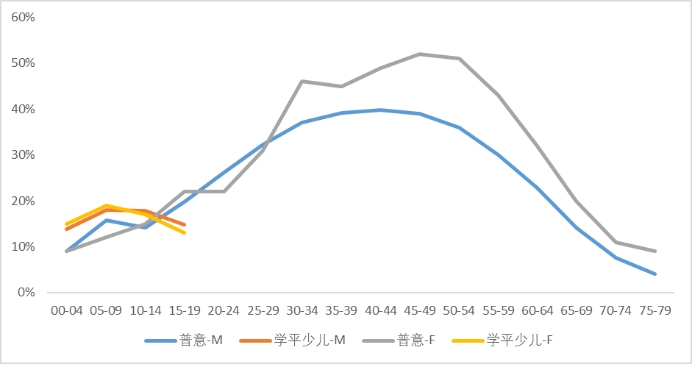

1.意外身故发生率

普通意外险身故发生率在5岁以后随年龄上升而显著提高,女性是男性身故发生率的33%;学平少儿意外险身故发生率在15岁以前随年龄上升而提高,15岁后有所下降,女性是男性身故发生率的55%。

图1 分年龄段意外身故发生率(单位:万分之一)

学平少儿意外险与普通意外险身故发生率差异主要体现在5-19岁。其中学平少儿意外险中15-19岁被保险人为在校学生,风险场景较为单一;普通意外险15-19岁被保险人主要为完成义务教育后参加工作的人,学历、经济水平、风险暴露都有显著差异,因此学平少儿意外险身故发生率较低。学平少儿意外险5-14岁销售场景主要集中在学校,性质类似团险,具有普遍性;而普通意外险5-14岁销售场景主要是个险,为风险意识较强的家长为孩子单独购买的意外险,且更集中在发达城市,因此普通意外险身故发生率更低。

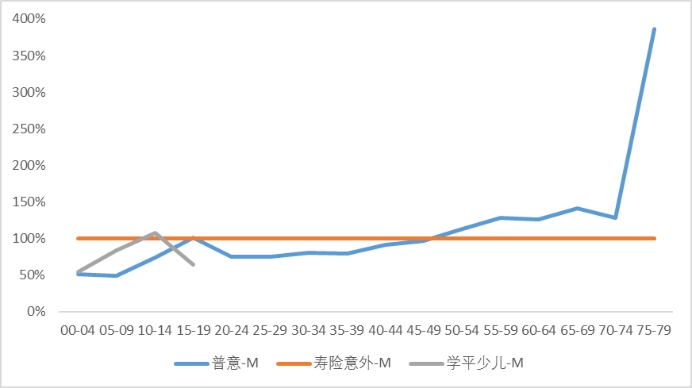

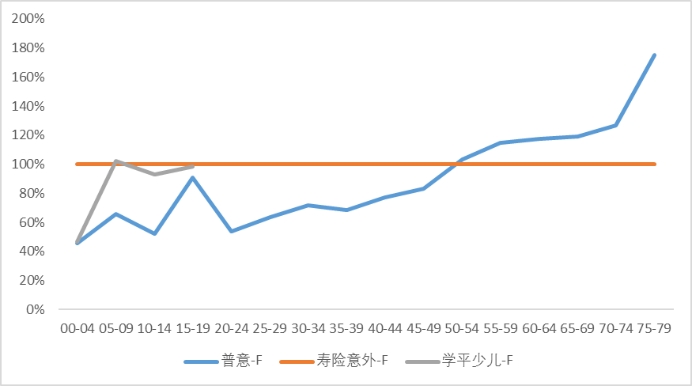

2.意外险身故发生率与寿险意外发生率

对比意外险身故发生率与寿险中的意外身故责任发生率发现,意外险身故发生率与寿险中的意外身故责任发生率存在差异,50岁以下寿险意外身故责任发生率大于意外险身故发生率,50岁以上相反;主要原因是50岁以后因疾病导致突发身故的赔案占比增加,意外险理赔实务中存在将疾病身故按照意外身故理赔的情况,导致意外险发生率比寿险中意外身故发生率高。

图2 分年龄段意外险身故发生率与寿险意外发生率(男性)

图3 分年龄段意外险身故发生率与寿险意外发生率(女性)

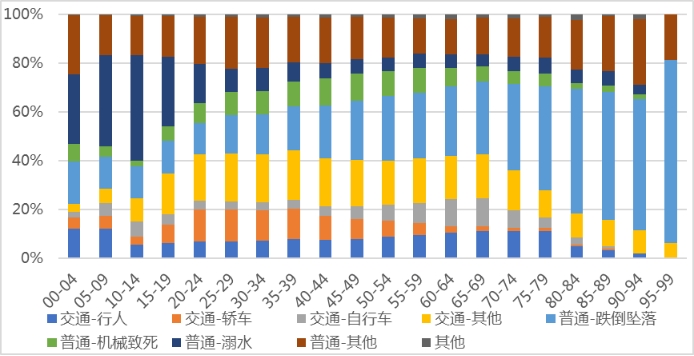

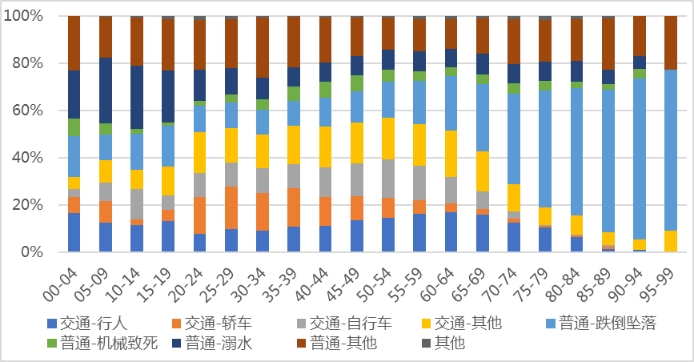

3.意外身故事故原因

在意外身故赔案中,交通意外身故赔案占比为43%,普通意外身故赔案占比为57%。男性普通意外身故赔案占比高于女性,男性为59%,女性为51%。

随着年龄的增长,交通意外身故的赔案占比呈现先上升再下降的趋势;在20岁以下和70岁以上年龄段,交通意外身故的赔案占比明显低于其他年龄段。

图4 分年龄段男性意外身故事故原因

图5 分年龄段女性意外身故事故原因

值得注意的是,高龄段(70岁以上)人群因跌倒坠落身故的占比与其他年龄相比有明显激增。

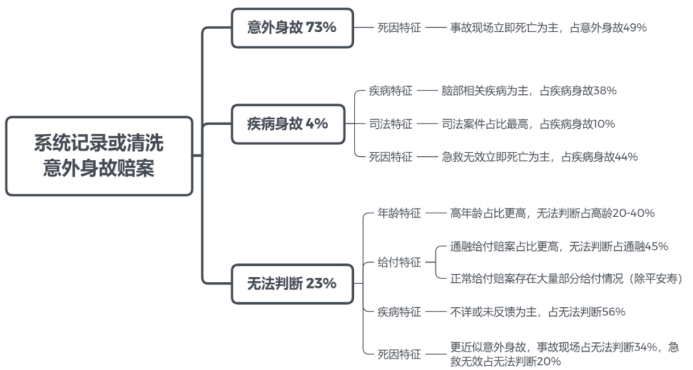

为深入研究这一现象的原因,特抽取了部分身故赔案的详细出险经过和理赔结论等字段,人工阅读清洗后得出一些结论,如图6所示。

图6 高龄赔案人工清洗后意外身故原因情况

根据对这些赔案的详细分析,发现部分意外身故赔案存在先诱发疾病,进而导致被保险人疾病身故的情况,且理赔过程中易产生模糊地带与纠纷。根据对直保公司的调研也发现,理赔实务中确实存在少量疾病身故或无法判断案件,按照意外身故正常给付或协议比例给付。最终将抽取的样本重新进行人工核查,发现50岁以上的“无法判断”赔案占比明显较高,最低占比23%,最高占比51%。根据人工核查后的结果,将“无法判断”的赔案按照意外身故和疾病身故的比例进行等比例拆分,并重新合并后发现:若理赔调研结论可信,那么现有的老年段(50岁以上)赔案中,在理赔实务中存在约5%的疾病身故被误判为意外身故。

(二)意外伤残

1.意外伤残发生率

普通意外险伤残发生率60岁前随年龄上升而显著提高,60岁后发生率随年龄上升而下降,女性是男性残疾发生率的39%;学平少儿男性意外险伤残发生率在15岁以前随年龄上升而提高,15岁后有所下降,女性伤残发生率平稳,女性是男性伤残发生率的51%。

与身故发生率类似,学平少儿意外险与普通意外险伤残发生率在5-19岁同样存在差异,差异的原因也与身故类似。

图7 分年龄段意外伤残发生率(单位:万分之一)

2.意外伤残发生率/身故发生率

图8 分年龄段意外伤残发生率/意外身故发生率

从图8可以看出,核心年龄(20-49岁)人群的意外伤残发生率/意外身故发生率比较高,未成年人和60岁以上人群的意外伤残发生率/意外身故发生率比较低,主要原因是核心年龄人群的身体素质较未成年人和60岁以上人群更好,在遭遇意外事故时更可能存活(伤残),而不是身故。

3.伤残等级

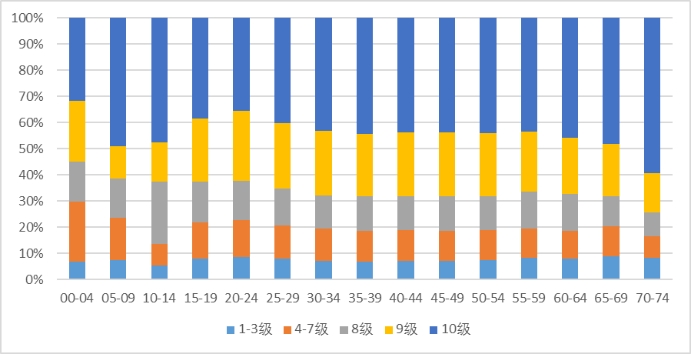

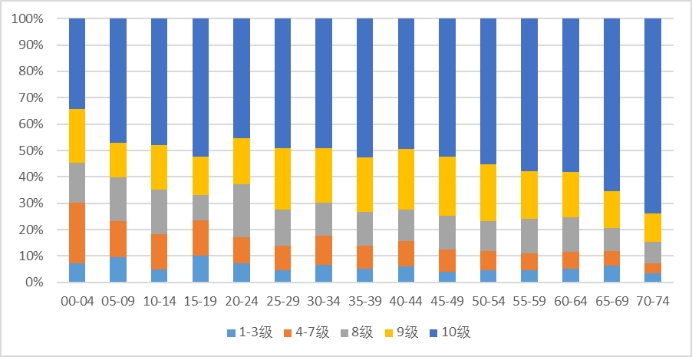

意外险伤残赔案多集中在严重程度较低的8-10级残疾,0-9岁7级占比略高,其他年龄均集中在8-10级。

核心年龄(20-49岁)人群平均残疾等级比未成年人和老年人更低,也就是说伤残程度更严重。伤残程度更严重主要意味着核心年龄人群的身体更加强壮,在遭遇同等意外伤害的时候,核心年龄人群更容易存活但留下较严重的伤残,而未成年人或老年人更有可能直接身故。

女性的伤残赔案比男性更加集中在8-10级等级,主要原因与前面所说类似,是因为女性的身体素质较同年龄的男性更柔弱,遭遇同等意外伤害的时候更易身故。

图9 分年龄段意外伤残等级分布(男性)

图10 分年龄段意外伤残等级分布(女性)

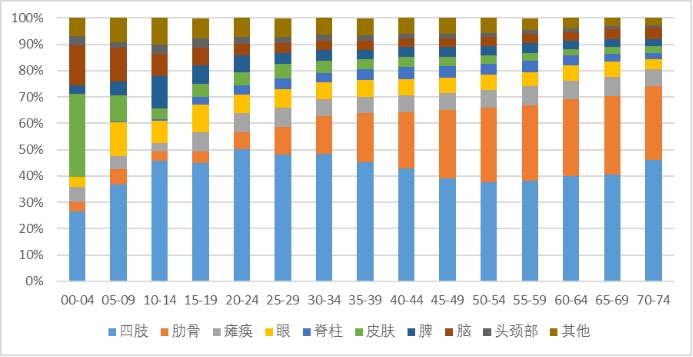

4.伤残部位

从伤残部位分布来看,四肢和肋骨是占比最高的部位,且30岁以上人群两项占比超过60%;其次是瘫痪、眼、脊柱、皮肤等部位。

不同年龄段的伤残部位分布存在一定差异,主要差异在未成年人。0-9岁人群中,皮肤、脑部的残疾占比较大,主要原因是0-9岁小孩更容易发生烫伤意外导致皮肤伤残,另外由于出行时儿童安全座椅的普及程度不高,0-9岁小孩遭遇交通意外时更容易撞到头部导致脑部伤残。

图11 分年龄段意外伤残部位分布

2021版意外表编制工作基础性强、涉及面广、复杂度高,是保险行业的一件大事,影响深远、意义重大。

第一,意外表编制是深化保险业供给侧结构性改革的内在需要。意外险具有低门槛、低保费、高保额的特点,普通大众均可入手,一顿饭钱就能撬动上百万保障,在提高人民群众风险保障意识、增强社会风险抵御能力等方面具有突出作用。但由于意外险市场基础薄弱,意外险定价科学性不强,与广大保险消费者的需求不相适应。通过编制意外表,可以全面准确的反映意外险经验情况,夯实意外险定价基础,健全价格形成机制,加快建立意外险费率市场化形成机制,是加快推进意外险供给侧结构性改革的必然要求。

第二,意外表编制是推动意外险高质量发展的重要举措。本次意外表包含了普通意外险(编制到105岁,老年段可为老年人专属意外险提供参考)和学平少儿险等特殊意外险的意外身故发生率表和意外伤残发生率比例表及职业等级风险系数参考表,真实准确的反映了市场意外险经验情况。意外表的编制能够有效推动市场主体根据行业经验、市场情况及自身历史数据科学厘定符合市场实际的费率;能够有效推动以市场为主体、以需求为导向的产品创新机制的形成;能够有效推动针对不同职业、地区和场景等细分市场的意外险产品的创新和供给,切实推动意外险市场高质量高水平发展。

第三,意外表编制是切实提高消费者满意度的重要手段。近年来,意外险市场显现出较多乱象,使得部分保险消费者消费权益受损、消费体验较差,极大的影响了保险行业的社会形象,究其原因,还是在于定价机制扭曲。意外表的编制能在根本上完善意外险定价规则,阻断手续费畸高等乱象的根源,防止定价不合理产品的产生,能够切实提高意外险市场规范化水平,提升消费者满意度。

第四,意外表编制与解读是加强意外风险防范宣传教育,提升社会公众意外风险防范意识的重要抓手。本次发生率表编制发现,部分职业属于意外风险高发职业,身体部分部位(如四肢和肋骨)更容易受到意外伤害,不同年龄段人群面临的意外风险不同(如儿童面临更高的交通、火灾/烧烫伤风险,老人面临更高的跌倒风险),后续即将发布的意外风险教育读本可以针对不同类型人群,开展有针对性的意外风险宣传教育,发布意外风险提示,提升社会公众的风险防范和保障意识,发挥保险参与社会治理的功能和作用。

2021版意外表也存在一定的局限性。首先是产品局限性,2021意外表仅涵盖了短期个险普通意外险和短期学平少儿险的身故和残疾责任,未涵盖意外医疗等责任和长期意外险、特殊场景意外险等产品。主要原因是意外险数据量级过大,数据收集、处理、检查周期长、工作量大,且长期意外险等产品与短期普意险并非同质化产品,发生率水平也存在显著差异,不应该合并编表,因此本次只针对短期险进行了发生率表编制工作。其次是数据局限性,2021版意外表受行业数据标准不统一导致的质量问题影响,存在一定数据局限性,比如行业的职业风险等级未统一,且存在部分公司的职业风险等级数据录入质量差导致无法使用;以及各公司内部对于短期险的续保逻辑的描述较为复杂混乱,存在大量与数据不符的现象,导致无法进行保单年度的计算等等。

未来,随着意健险改革的深入推进、意外险经验定期回溯机制的完善、意外险行业数据标准的统一和数据质量的提升,意外伤害保险的经验发生率分析会更加深入和丰富。

[参考文献]

[1] 张楚、李存、卢怡.新生命表修匀及外推方法研究应用[J].中国精算师,2014,004:12-23.

[2] 中国精算师协会协会.中国人身保险业经验生命表编制报告(2010-2013)[R].

[3] 中国精算师协会协会.中国人身保险业重大疾病经验发生率表(2020)编制报告[R].

[4] 国家卫生健康委员会.中国卫生健康统计年鉴[R],2015-2018.

[5] 中国保险行业协会、中国法医学会.人身保险伤残评定标准,2013

[6] 中国保险行业协会.商业保险职业分类与代码,2016

[7] Whittaker E T. On a new method of graduation[A]. Proceedings of the Edinburgh Mathematics Society[C],1923,41:63—75.

[8] Henderson R. A new method of graduation [J]. TASA,1924, XXV:29-40.

[9] JAY M. JAFFE. Accidental Death Experience: A Review of Recent Experience for The Practicing Actuary and The 1996 Accidental Death Benefits Mortality Table[J]. Transactions of the SOA,1997,1:159-178.

[10] Group Life Insurance Experience Committee.2016 Group Life Insurance Experience Committee Report[R]. USA: Society of Actuaries,2016.

[11] Y. Zhao P J S. Modelling the Cohort Effect in CBD Models Using a Piecewise Linear Approach[J]. 2012.

The Compilation Process of "China Insurance Accidental Injury Incidence Rates Table (2021)" and the Interpretation of Results

Abstract: In recent years, with the enhanced awareness of individual accidental risk and the increasing emphasis on accident insurance function, the previous accident insurance incidence rate has been deviating from the actual and becoming not applicable due to its limited coverage, outdated data and weak adaptability. There is a strong demand for the compilation of accidental injury incidence rates across industries. Under the guidance of the China Banking and Insurance Regulatory Commission, the Association of Actuaries of China, the Insurance Industry Association of China and China Banking and Insurance Trust have taken the lead and started the compilation in March 2020. The insurance industry forces were organized and conducted massive data collection, rigorous data inspection, meticulous standards specification, etc. After extensive industrial-wide professionals review and multiple rounds of research and testing, the first set of accident insurance incidence rate table in the industry-" China Insurance Accidental Injury Incidence Rates Table (2021)" was completed in Sep. 2021. This article introduces the compilation process of "China Insurance Accidental Injury Incidence Rates Table (2021)", analyzes the accidental death incidence rate, accidental disability incidence rate and compares two kinds of incidence rate. In addition, it shares the compilation experience and future prospects of the 2021 version of the contingency table.

Key words: accident injury insurance; accidental injury incidence rate table; actuarial insurance

中再寿险视频号

中再寿险视频号 中再寿险公众号

中再寿险公众号